코로나19 재확산세가 커지면서 국내 코로나19 치료제 개발 기업들의 임상 현황에 다시금 관심이 집중되고 있습니다. 최근 카나리아바이오(대표 나한익)에 인수된 세종메디칼의 관계사 제넨셀(대표 이성호)도 그런 기업 중의 하나인데요. 카나리아바이오와는 제넨셀의 코로나19 치료제 확보와 함께 고성장을 일궈내겠다고 밝혀 주목을 끌고 있습니다.

제넨셀 관계자는 이와 관련, "기존 최대주주였던 세종메디칼과 카나리아바이오 모두 바이오쪽 이해가 높고 특히 카나리아바이오의 경우 신약 개발 임상 경험이 풍부하다"며 그룹차원의 높은 이해도를 통한 시너지를 기대할 수 있어 치료제 개발에 큰 도움이 될 것으로 내다봤습니다.

하지만 시장의 반응은 냉랭합니다. 일부 증권사 바이오 전문 애널리스트들은 “제넨셀의 코로나 치료제 후보물질이 국내에서는 조명 받을 수 있으나 해외에서는 넘어야 할 허들이 많을 것”이라며 “코로나 치명률이 높지 않은 상황에서 임상 참여자 모집도 힘들 것”이라고 밝혔습니다. 국내 기업들 간 M&A를 통한 시너지도 기대치가 그리 크지 않다는 지적도 있습니다. 제넨셀의 기대대로 치료제 개발이 순탄하게 이뤄지지 않을 수 있다는 보수적인 입장을 내비친 겁니다.

◆ 제넨셀 “신약 개발 경험 풍부한 '카나리아바이오'와 시너지 클 것"

카나리아바이오는 항암신약개발 전문 기업으로 면역항암치료제 개발을 진행하고 있습니다. 핵심 파이프라인으로 난소암 치료제 ‘오레고보맙’이 있으며, 임상2상에서 무진행 생존기간이 기존 표준 치료법 대비 30개월이 늘어난 42개월을 보여주는 고무적인 결과를 얻기도 했습니다. 이에 현재 글로벌 임상3상을 진행 중에 있으며 신약 개발에 대한 기대감이 큰 상황입니다.

특히 바이오 업계에서는 '오레고보맙'이 임상 데이터가 계속해서 좋게 나오고 있고 이에 따라 데이터를 계속해서 주목해 볼 필요성이 있다며, 회사의 기업 가치도 높아질 것으로 예상하고 있습니다.

이에 대해 제넨셀 관계자는 "카나리아바이오가 항암제 임상을 하고 있고, 신약 개발 쪽에 경험이 풍부하다보니 그런 부분이 도움이 될 수 있을 것으로 보인다"며 "신약개발 쪽에 서로 시너지를 내거나 그룹차원의 이해도가 높을 것으로 기대하고 있다"고 말했습니다.

◆ '코로나 재유행'에 따라 환자모집 용이...“임상 진행에 속도 붙는다”

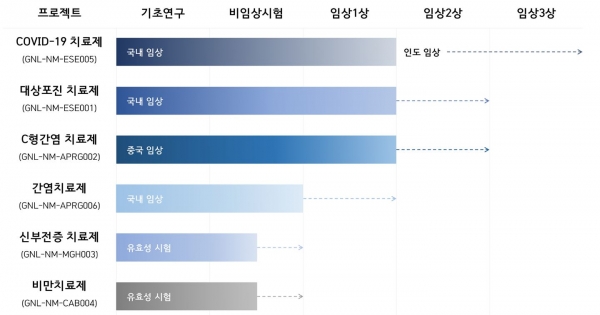

제넨셀은 현재 코로나19 치료제의 국내 임상2/3상을 진행하고 있으며 임상 결과에 따른 기술이전 및 연내 긴급사용승인신청을 목표로 하고 있다고 밝혔습니다.

임상은 코로나19 양성 판정을 받은 19세 이상의 경증 및 중등증 남녀 환자를 대상으로 진행하고 있으며, PCR(유전자 증폭) 검사 확진 4일 이내에 입원해 7일간 치료 후 퇴원하고 4번의 추가 외래 검사를 받는 방식으로 진행중입니다.

회사는 코로나19 확진자가 대폭 확대되고 있는 현 상황에서 임상 환자 모집이 용이해져 계획했던 대로 임상이 진행될 수 있을 것으로 자신했습니다.

제넨셀 관계자는 "현재 확진자가 늘어나면서 환자 모집이 많이 용이해진 것은 사실로 임상에 참여하는 환자가 많아지다 보니 임상 속도는 빨라지며 이에 따라 상용화도 빠르게 진행될 수 있을 것"이라고 말했습니다.

◆ "임상 참여자 모집 힘들 것"...국내 기업과의 M&A 큰 의미 없다

하지만 전문가의 분석은 제넨셀의 기대와 결이 다릅니다. 코로나19 확진자가 다시 확대되고 있지만 치명률과 증상이 강하지 않아 실제로 병원에 갈 정도의 확진자가 많지 않다는 게 그 이유입니다.

S증권 바이오 전문 애널리스트는 “상황 상 해당 임상이 진행되는 것이 어려울 것으로 보고 있다”며 “넘어야 할 허들이 굉장히 많은데 그 중 하나는 임상 참여자 확보일 것”이라고 분석했습니다. 그는 "현재 코로나 확진자가 다시 많아지고 있어도 증상이 심각하지 않아 병원 치료가 필요한 환자가 있을까"라고 임상환자 모집이 쉬울 것이라는 회사 측 전망에 의문을 표했습니다.

국내 기업들과의 M&A를 통한 시너지도 기대치가 그다지 크지 않다는 지적도 있습니다. 카나리아바이오의 신약 개발 임상 경험과 제넨셀의 천연물 신소재 기반의 치료제 임상이 어떻게 시너지를 볼 수 있을지는 알 수 없다는 겁니다.

D증권 바이오 전문 애널리스트는 "대부분의 M&A가 글로벌 기업들과 이뤄지는 경우가 많으며 차세대 신약, 후보물질을 통한 파이프라인 확보로 기업 가치 상승을 기대할 수 있는데 국내 기업들 M&A의 경우 상장폐지를 막기 위한 행보가 많이 보였기 때문에 이 역시 어떤 기술과 실제로 개발 능력이 있는지 이력 등을 자세히 살펴 볼 필요가 있다"고 말했습니다.

그는 이어 제넨셀의 코로나19 치료제의 경우 국내 자생 식물 담팔수의 잎에서 추출한 신소재 기반의 신약후보물질로, 해외 기술이전에 대해서도 보수적인 입장을 밝혔습니다.